简体中文

简体中文

3D打印技术是基于分层制造原理发展而来的先进制造技术,是计算机技术、材料技术与机械加工技术多学科融合发展的产物,是当今世界各制造强国竞相发展的热点技术。本文在概述国内外3D打印产业发展情况的基础上,分析了目前国内3D打印产业存在的主要问题,并从医疗、航空航天、工业模具和教育四个商业化应用领域给出了发展建议。

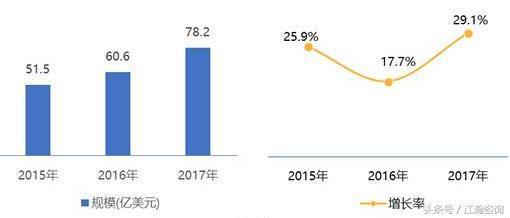

2017年,全球3D打印市场呈现出快速增长态势,市场增长的动力主要源自业内最大的两家企业(3D Systems和Stratasys)业绩的恢复性增长,以及3D打印技术的快速成长和3D打印技术在各个行业领域的加速渗透。2017年,全球3D打印市场规模为78.2亿美元,同比增长29.1%。

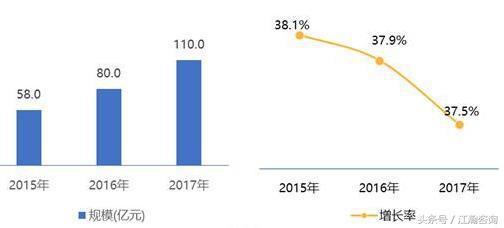

2017年国家出台了《3D打印产业发展行动计划(2017-2020)》、《增强制造业核心竞争力三年行动计划(2018-2020)》等多项对3D打印的支持性政策,涉及国家部门多达23个,这将极大地提升中国3D打印市场的布局速度。同时,中国航发、中国商飞等中央企业开启金属3D打印协同创新发展的序幕,共享集团铸造用工业级砂型打印机入选工信部重大技术装备指导目录、西安铂力特入选工信部金属3D打印智能工厂试点示范,此外各个细分应用领域也涌现出大量具有实力的创新公司,开展大规模的投入和布局,充分地刺激了中国3D打印市场的快速增长。2017年中国3D打印市场规模达到110.0亿元,增长率为37.5%。

2017年,3D打印产品逐步在各个工业领域实现产业化。GE公司先进的涡轮螺旋桨发动机(ATP)将在2018年首飞,该引擎三分之一以上的部件是由3D打印来完成的,由于3D打印非常适合加工高度复杂的零件,这使得ATP发动机比传统的涡轮螺旋桨发动机减少了约30%的零件。Thales Alenia Space公司采用激光束熔化技术制成的全球最大的3D打印卫星零件(尺寸为480x378x364mm)将在2018年发射升空。2017年在拉斯维加斯举行的CES展览上,Divergent 3D公司展示了世界上首款3D打印的超级跑车Blade。2017年全球最大工程机械制造商卡特彼勒完成了3D打印研发中心和制造工厂的建设。卡特彼勒是较早开始研发3D打印技术在快速原型、生产小批量夹具、制造铸造磨具等领域应用的企业。新的3D打印工厂的落地将公司3D打印应用水平提升到新的台阶。

3D打印原材料直接影响到产品参数、工艺难度以及应用的核心,也是目前行业最为关注的难点。3D打印的原材料在3D打印市场的份额占比约为37%,是影响市场发展的重要环节。金属3D打印领域所涉及到的金属材料多为镍钛合金与钴铬合金,镍钛合金具有良好的形状记忆特性,最小特征颗粒可达到30纳米,利用SLS及SLM技术制成品表面非平滑部分可小于2纳米;钴铬合热处理后具有良好的强度,在抗压测试中,能够做到弯曲变形但不破裂破碎。目前国内已自主研发出的钛合金、高强钢等几十种金属和非金属材料,但金属材料成品性能的可靠性及稳定性仍缺乏试验验证。同时多种金属合金对于成品的强度、耐温、韧性、耐磨、抗蚀等方面的超越也缺乏试验数据。与国外相比,我国对于金属3D打印原料创新领域仍存在巨大现实差距和发展空间。在生物医学方面,可用材料范围较窄,对于新型陶瓷材料及生物活性材料的挖掘存在很大盲区。以上种种现状造成了我国3D打印行业所使用的高分子材料、金属材料等大多依赖进口,价格较高,阻碍了我国3D打印的市场推广和应用。

低端桌面级打印机已陷入“红海”,高端工业级打印机严重匮乏。我国的3D打印产业目前还处于起步阶段,而3D打印设备是牵动整个3D打印产业发展的关键步骤之一。3D打印设备分为桌面级打印机和工业级打印机,国内桌面级打印机猛增,技术壁垒不断降低,盈利能力持续减弱。2016年中国交付的3D打印机数量约为160000台,其中96%是个人或桌面3D打印机,其平均价格低于1000美元。目前国内的桌面级打印机竞争已接近白热化,加之利润小、精度差、实用性一般,天花板效应逐渐显现。相比于个人3D打印机而言,中国工业级3D打印机虽受到国家利好政策的刺激,但由于设备研发起步较晚,目前还没形成能够与3D Systems和Stratasys等国际巨头相抗衡的3D打印设备公司。

建设一条完整3D打印产业链需要一个良好的社会环境来保障,而这个保障者就是政府。政府通过对创新产生、扩散和利用等活动的推动作用来促进整个产业创新发展,创新系统一方面需要产学研各创新主体的交互作用;另一方面需要政府、中介、金融等部门的联动效应。国家还需要对其政策保障体系进行完善,投入资金用于共性技术研发,需要完善和落实供应侧政策的同时也要开始考虑需求侧政策,如是否要加大对知识产权、安全隐私的保护措施,是否健全监管制度体系,进一步加强监管机构中人、财、物的投入,积极调动各方形成监管合力等。

在医疗领域,义齿加工是目前3D打印技术在医疗领域最接近规模化应用的行业之一。首先,3D打印替代了传统工艺的蜡形、包埋、失蜡、铸造、冷却、拆开、切割等复杂工序,缩短一半的制作时间,大大缩减人工成本。考虑到未来国内的密集型产业的人工成本还会上升,3D打印对比传统以人工为主导的医疗产品加工工艺在成本上的优势将越来越明显。其次,精度提升,降低返工率。传统热加工过程,金属会产生变形,导致义齿尺寸发生偏差。3D打印可以大大提高产品的精确程度,极大的避免人工操作产生的误差和铸铸造变形问题,大大降低产品的返工率。再次,质植牙周期大大缩短,利用3D打印的技术,医生得到三维牙根数据,把数据传给义齿打印的专业工厂,仅需几小时的时间就可以打印出合金材质或者氧化锆材质的牙齿。在后续的牙齿装配环节也无需麻醉和手术过程,减轻患者的经济负担。赛迪顾问建议,政府和相关行业协会应加快3D打印医疗产品的审批和认证速度,建立非标产品的监管体系。一方面,可以促进国内相关企业做大做强,迅速占领国内中高端医疗器械市场份额。另一方面,通过政府监管,患者与3D打印企业签订自愿使用及风险承担合同,也可以惠及众多患者。

在航空航天领域,3D打印的加工过程则不受零件复杂程度所限,且还能打印出复杂的空间结构,帮助零部件实现轻量化。3D打印技术可以轻松地加工高熔点、高硬度的高温合金、钛合金等难加工材料,显著降造成本。3D打印成型后的近件已十分接近成品要求,不需或仅需少量后续加工,可有效缩短零部件生产周期,满足航空航天产品的快速响应需求。赛迪顾问建议,航空航天企业应适当扩大3D打印产品的采购范围,鼓励更多的传统制造企业进入3D打印领域。一方面,更加有序和充分的行业竞争可以使得航空航天企业降低零部件的采购和维修成本;另一方面,公开招标将激励传统企业针对3D打印技术进行研发和产业化,大大促进传统制造企业的转型升级。

在工业模具领域,经过多年的发展和应用,3D打印在模具行业中的应用现在已经较为广泛。其中,直接制作手板的3D打印应用占据总应用的主要份额。通常刚研发或设计完成的产品均需要做手板,找出设计产品的缺陷、不足,从而对缺陷进行针对性的改善,避免传统工艺需要开模的成本。赛迪顾问建议,3D打印技术更加适用于产品的研发阶段,在3D打印和传统模具工艺对比上,3D打印在模具行业目前由于设备和材料的价格、批量化生产等方面与传统模具工艺相比仍不具有完全的升级替代优势,两者目前更接近于互补关系,但未来3D打印模具将会是模具领域的一个重要发展方向。

在教育领域,3D打印在欧美发达国家的K12教育以及高等院校领域已进入多年。在美国,几乎所有的大中小学已经开设了3D打印的课程。通过对青少年进行3D打印创新意识、技术手段的培养,3D打印成为“美国智造”的有力手段。受到美国教育体系中大规模推广3D打印课程的影响,英国、法国、德国、以色列、印度等国家也开始在教育系统中推广3D打印课程。赛迪顾问建议,国家和地方教育机构应该积极顺应3D行业发展的大趋势、大背景,更加重视3D打印技术在义务教育中的普及力度,使得学生通过3D打印技术能够更加真实和直观地接触到教学过程中难以展现的概念和物体,通过学生亲手设计和创作,激发学生的创造力和培养思考能力。此外,建议高等院校设立自己的3D打印中心,并与工信部、科技部、中国商飞等政府机构和企业共同研发,实现“产-学-研”的结合。

更多关于3D打印行业的精确数据和深度研究,请访问江瀚咨询官网()获取《中国3D打印行业发展趋势与投资前景分析报告》。